Ссылка скопирована в буфер обмена

От обвала до рекордных цен: как за 15 лет рынок жилья Беларуси прошел путь кризисов, дорогой ипотеки и новой системы с «Жилищным балансом»

За последние пятнадцать лет рынок жилья Беларуси прошел путь, который нельзя описать как линейный. Скорее, это чередование резких сжатий и периодов восстановления, во время которых стоимость квадратного метра, доступность кредитов и макроэкономическая стабильность постоянно находились в сложном взаимодействии. Ключевыми моментами этого периода стали валютные колебания, изменения ставки рефинансирования и трансформация банковского кредитования, а также появление нового инструмента для приобретения жилья — ПК «Жилищный баланс»; именно они задавали ритм всему рынку недвижимости Беларуси.

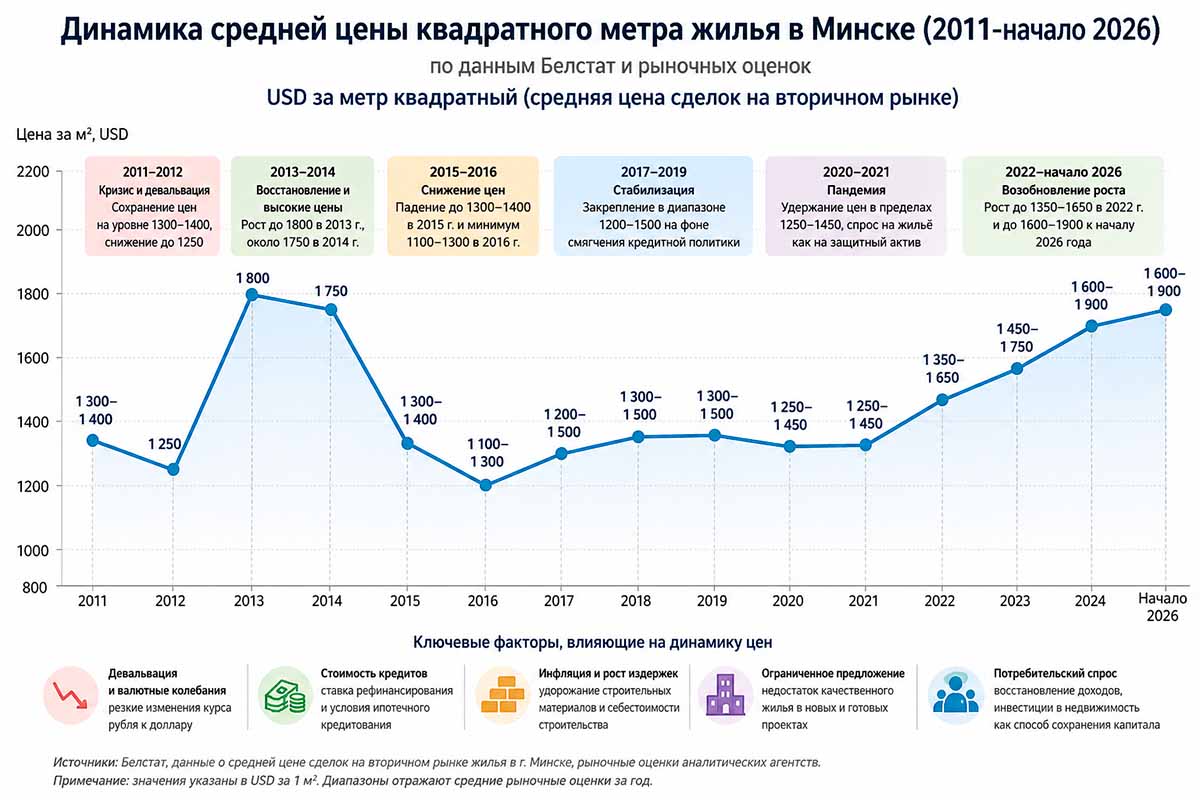

Стоимость квадратного метра: между кризисами и новыми максимумами

Рассмотрим, как изменялась стоимость жилья в Беларуси на примере динамики средней цены за квадратный метр по объявлениям в Минске.

После девальвации 2011 года недвижимость стала для многих способом сохранить сбережения на фоне нестабильности белорусского рубля. Несмотря на экономический кризис, средняя стоимость квадратного метра в Минске удерживалась в диапазоне 1300–1400 долларов США.

В 2012 году цены на жилье уменьшились до 1250 долларов, а в 2013-м, на фоне увеличения спроса и ограниченного количества предложений, выросли до 1800 долларов за квадратный метр.

В 2014 году рынок еще сохранял высокие ценовые уровни — около 1750 долларов, однако замедление экономики и внешнеэкономические риски постепенно усиливали давление на спрос. Уже в 2015 году цены снизились до 1300–1400 долларов, а в 2016 году рынок достиг локального минимума — около 1100–1300 долларов за метр. Основной причиной «обвала» цен на недвижимость стало резкое снижение курса белорусского рубля по отношению к доллару после деноминации.

С 2017 года начался этап стабилизации. На фоне снижения ставки рефинансирования и постепенного смягчения кредитной политики цены закрепились в диапазоне 1200–1500 долларов. В 2018–2019 годах рынок поддерживался восстановлением потребительского спроса и оживлением ипотечного кредитования.

Пандемия COVID-19 в 2020–2021 годах не привела к резкому падению цен на рынке недвижимости, хотя спрос на квартиры сократился. Стоимость жилья удерживалась в пределах 1250–1450 долларов за квадратный метр, чему способствовали ограниченное предложение и сохранение спроса на недвижимость как на защитный актив.

С 2022 года рынок вновь перешел к росту. Удорожание строительных материалов, инфляционное давление и ограниченный объем нового жилья постепенно подняли цены сначала до 1350–1650 долларов, а к 2024 — началу 2026 года — до диапазона 1600–1900 долларов за квадратный метр.

В результате рынок жилья Беларуси прошел путь от кризисной волатильности начала 2010-х к периоду более устойчивого, но умеренного роста, где ключевыми факторами остаются стоимость кредитов, инфляция, валютная стабильность и ограниченность качественного предложения жилья.

Ставка рефинансирования: цена денег как главный регулятор рынка

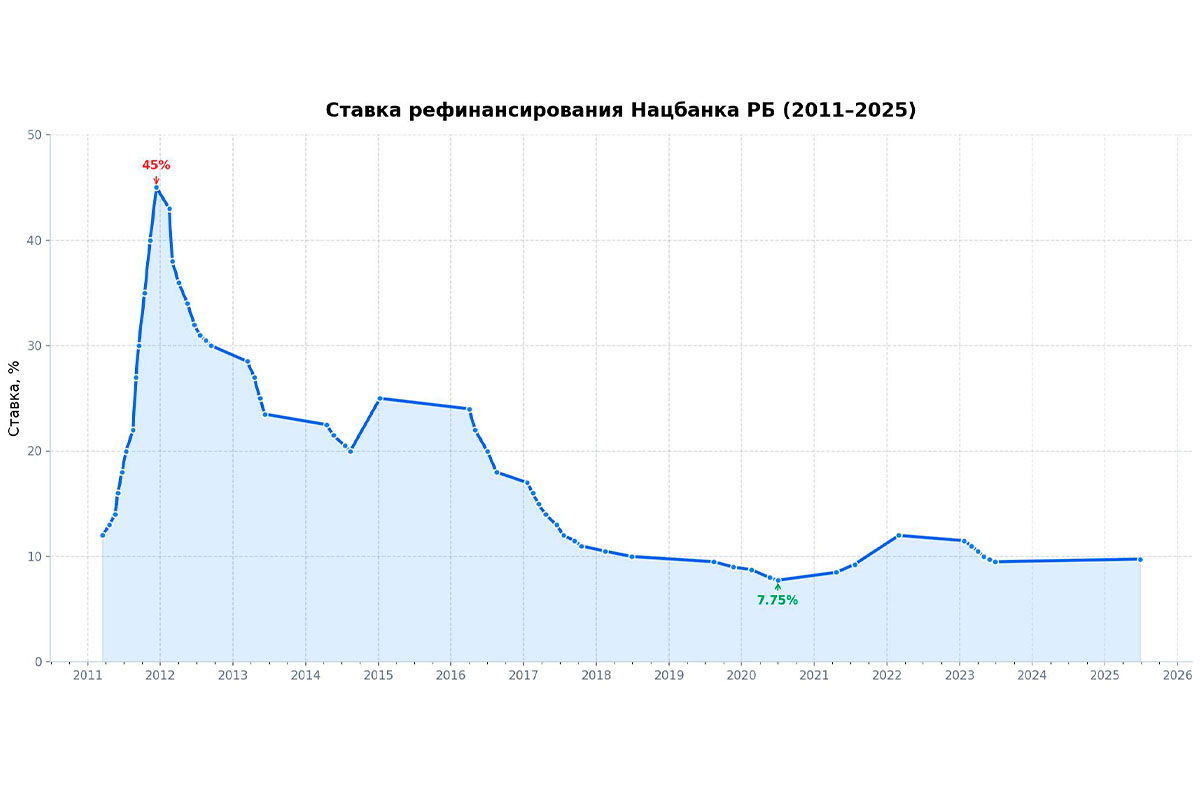

Ставка рефинансирования в 2011–2026 годах оставалась одним из ключевых факторов, определяющих состояние рынка недвижимости Беларуси и доступность жилья. После валютного кризиса 2011 года Национальный банк резко ужесточил денежно-кредитную политику: ставка выросла с 10,5% до рекордных 45%, что фактически парализовало кредитование и сделало займы недоступными для большинства населения. В последующие годы ставка постепенно снижалась: в 2013 году — до 23,5%, а в 2014–2015 годах удерживалась в пределах 20–25% на фоне высокой инфляции и валютной нестабильности. Несмотря на снижение, кредиты оставались дорогими, а банки продолжали осторожно подходить к выдаче займов.

Перелом произошел в 2016–2017 годах, когда ставка рефинансирования снизилась сначала с 24% до 18%, а затем с 17% до 11%. Это стало сигналом перехода к более мягкой денежно-кредитной политике и постепенной стабилизации экономики. В 2018–2019 годах ставка закрепилась на уровне 9–10 %, что способствовало оживлению кредитования и восстановлению спроса на жилье. Во время пандемии COVID-19 регулятор дополнительно снизил ставку с 8,75% до 7,75%, поддерживая экономику и рынок недвижимости в условиях глобальной неопределенности.

Однако уже в 2021–2022 годах на фоне инфляционного давления и внешнеэкономической нестабильности ставка вновь начала расти — сначала до 9,25%, а затем до 12%. С 2023 года она постепенно стабилизировалась в диапазоне 9–10%: в 2023 году снизилась с 11,5% до 9,5%, оставаясь на этой отметке и в 2024 году. Ставка, поднявшись в 2025 году на 0,25 %, стала равна 9,75 % и сохранила свое значение в начале 2026-го.

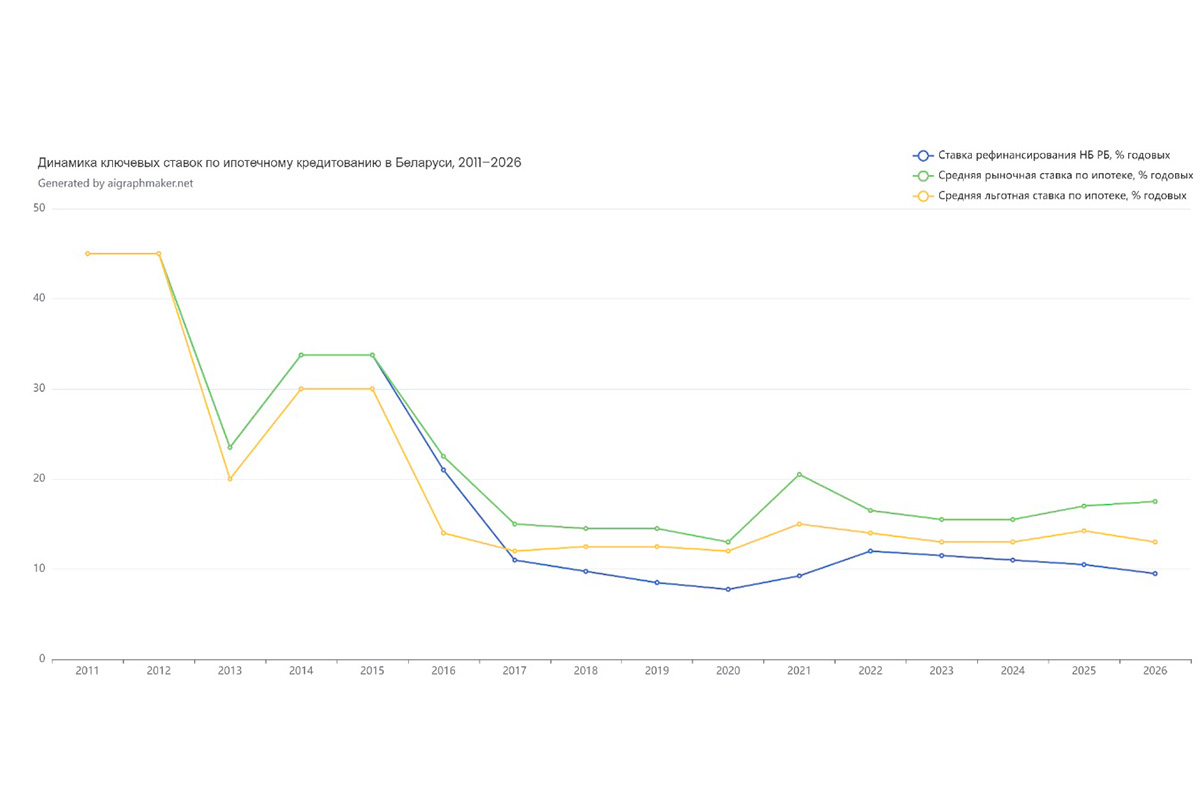

Кредитование: от недоступности к сегментации

В 2011–2016 годах рынок жилищного кредитования в Беларуси прошел фазу фактического сжатия и экстремально высокой стоимости заемных денег. В 2011–2012 годах кредит стал практически недоступным: банки резко ужесточили условия, а ставки по кредитам оставались крайне высокими на фоне кризиса и девальвации. В 2013 году кредиты все еще были дорогими и ограниченными, с упором на льготное строительство. В 2014–2015 годах ставки по жилищным займам держались на уровне 30–37,5%, банки сокращали выдачи и периодически приостанавливали программы, а кредиты в основном выдавались на строительство сроком до 15 лет. В 2016 году началась стабилизация: ставки снизились до 21%, а для отдельных категорий — до 12–16%, однако кредитование жилья на общих основаниях для населения оставалось дорогим (20–25%+), и спрос сдерживался высокой долговой нагрузкой.

В 2017–2021 годах начался переход к более мягким условиям и постепенному оживлению рынка. В 2017 году ставки составляли около 15%, в 2018–2019 — 13–16%, при этом кредиты стали выдаваться на 15–20 лет и начали играть роль драйвера рынка. В 2020 году, на фоне неопределенности, в том числе из-за пандемии, банки приостановили выдачу кредитов на приобретение жилья. В 2021 году ставки выросли до 20–21%, но рынок продолжал функционировать за счет ограниченных программ и льготных механизмов, поддерживающих доступность для отдельных категорий.

В 2022–2026 годах рынок перешел в фазу более жесткого и сегментированного кредитования. В 2022 году ставки находились в диапазоне 14–19%, банки усилили требования и отбор заемщиков. В 2023 году кредитование стало драйвером роста, ставки составляли 14–17%, а сроки кредитов доходили до 20 лет, однако к концу года условия начали ужесточаться. В 2024 году ставки оставались на уровне 14–17%, но доступность снизилась из-за более строгих критериев одобрения. В 2025 году рынок стал еще более сегментированным: льготные ставки составляли 13,75–14,75%, рыночные — 16–18%+.

Со второго квартала 2026 года ситуация на рынке жилья Беларуси начала постепенно улучшаться. Банки немного снизили проценты по кредитам, появились грейс-периоды с льготными ставками на первые 6–36 месяцев, а сами условия кредитования стали более гибкими. Кроме разделения на льготные и стандартные программы, банки начали активнее предлагать разные ставки для новостроек и вторичного жилья, а количество кредитных предложений на рынке заметно выросло.

«Жилищный баланс»: развитие вне кредитного цикла

На фоне этих циклических колебаний банковской системы постепенно формировалась иная модель доступа к жилью, которая никак не зависит от колебаний курса доллара и ставки рефинансирования и позволяет приобретать недвижимость несмотря на рост цен — «Жилищный баланс».

Его развитие выглядит особенно выразительно именно в контексте макроэкономической нестабильности.

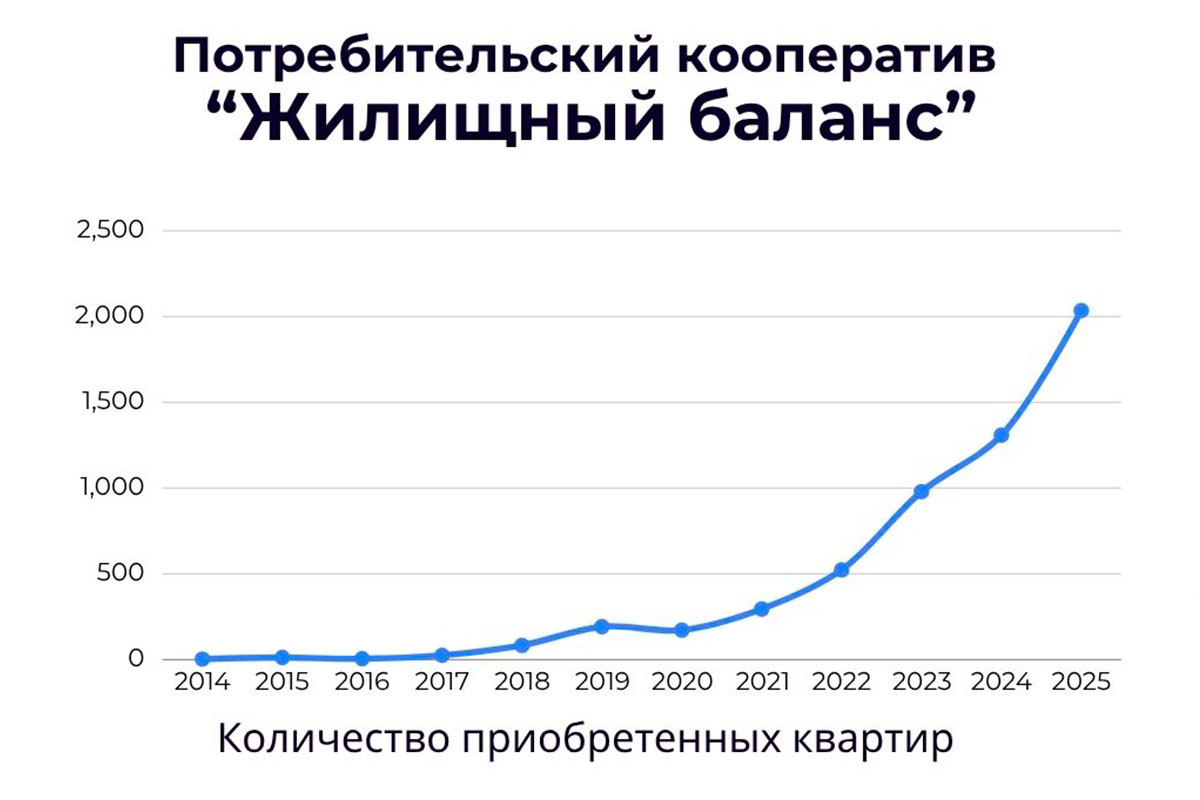

На рынке недвижимости Беларуси новый игрок появился 2 апреля 2014 года в Могилеве. Уже в первый год деятельности, на фоне девальвации и кредитных ставок свыше 30%, кооператив приобрел 3 квартиры, что в условиях кризиса выглядело скорее экспериментом, чем устойчивой моделью. В 2015 году ПК «Жилищный баланс» отчитался о покупке 12 квартир для членов кооператива, а в 2016 году передал ключи от 5 квартир участникам программы. В 2017 году масштаб вырос до 25 квартир.

В 2018 году «Жилищный баланс» стал полноценным игроком на рынке жилья Беларуси: 83 участника получили ключи от своих квартир. В том же году организация открыла офисы сразу в нескольких крупных городах — Минске, Гомеле, Гродно и Витебске, фактически начав работать по всей стране, а не только в одном регионе.

В 2019 году динамика ускорилась: 192 человека въехали в квартиры, при этом в феврале 2019 года был открыт офис в Бресте, расширив географию присутствия.

Дальнейшая динамика изменилась качественно. В 2020 году, на фоне пандемии и снижения ставки рефинансирования до 7,75% и «заморозки» банковского кредитования недвижимости, «Жилищный баланс» продолжил свое развитие и приобрел 172 квартиры для членов кооператива. В 2021 году показатель вырос до 295 квартир, чему способствовало расширение региональной сети: 18 марта открылся офис в Бобруйске, а 1 сентября начал работу офис в Новополоцке. В 2022 году, несмотря на усложнение рыночной среды и рост ставок, кооператив почти удвоил масштаб — было приобретено 523 квартиры.

Особенно показательным стал период 2023–2025 годов, когда банковская система усиливала кредитные ограничения. В 2023 году ключи от квартир получили 979 участников, а в 2024 году было приобретено уже 1308 квартир. В 2025 году масштаб вышел на новый уровень — кооператив приобрел 2035 объектов недвижимости для членов программы.

К этому моменту деятельность «Жилищного баланса» окончательно приобрела институциональный характер. По итогам 2025 года кооператив был признан победителем Премии «Номер один» в номинации «Жилищно-накопительный сервис №1». За 12 месяцев было заключено 9 265 целевых договоров и 651 договор «Квартира без переплат», а приобретение жилья охватило более чем 150 городов и населенных пунктов Беларуси.

В условиях, когда банковская ипотека проходила через циклы удорожания и ужесточения условий, «Жилищный баланс» последовательно прошел путь от 3-х квартир в 2014 году до масштабной жилищно-накопительной системы с тысячами объектов и десятками тысяч участников к середине 2020-х годов.

Подводя итог

Если рассматривать рынок в целом, становится очевидной его цикличная природа: валютные шоки, инфляционные волны и изменения ставок рефинансирования постоянно влияли на стоимость жилья и доступность кредитов. Банковская система в этом контексте действовала как циклический механизм — усиливая доступность в периоды стабильности и резко ограничивая ее в кризисы.

На контрасте с этим ПК «Жилищный баланс» показал устойчивую и поступательную динамику роста, независимо от кризисов и колебаний ставок. Начав с 3 квартир в 2014 году, кооператив последовательно наращивал масштабы до 2035 объектов в 2025 году, проходя через все периоды нестабильности рынка без остановки развития.

Именно накопительная модель «Жилищного баланса» продемонстрировала надежность и стабильность доступа к жилью, продемонстрировав предсказуемость и рост.